בחודש יולי 2019 פרסם ארגון ה-FATF הנחיות עבודה המיועדות לסייע למדינות בזיהוי, הערכה וניהול אפקטיבי של סיכוני מימון טרור, ובכך לסייע במאבק הפירוק של רשתות הטרור ברחבי העולם. במסמך זה גיבשנו עבורכם התייחסות מעשית אל הנחיות אלו לרבות דוגמאות קונקרטיות לדפוסי מימון טרור אקטואליים, דגלים אדומים ותבחיני סיכון, אשר יסייעו לכם בהבנה טובה יותר של תהליך ניהול הסיכונים הנדרש וקיום תכנית ציות אפקטיבית לנושא זה.

מצד אחד, חלק ניכר מהבקרות בגופים פיננסיים משמשות לצורך ניהול סיכוני הלבנת הון ומימון טרור כמקשה אחת. מצד שני, ישנם מספר הבדלים מובהקים ופונדמנטליים בין השניים. כיצד מתיישבות עובדות אלו אחת עם השנייה ?

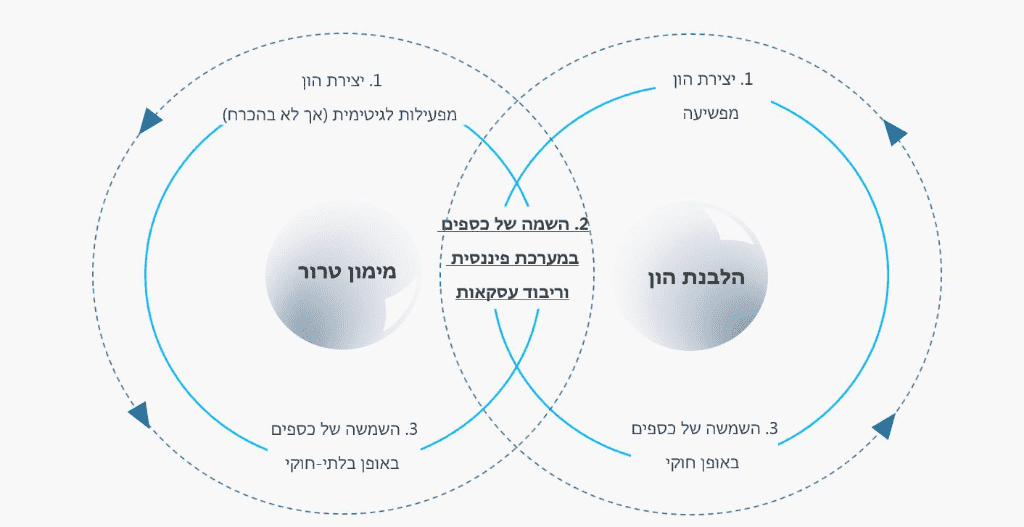

תהליך מימון טרור

שלב ראשון - גיוס ההון

- גיוס כספים ישירות מאנשים וארגונים – משכורות, קצבאות רווחה, תרומות אישיות דרך פלטפורמות מימון המונים, הלוואות בין עמיתים (P-2-P Lending), מימון ממשלתי, הכנסות משפחתיות ועוד – לעיתים, תורמים כלל לא יודעים מהי התכלית שתרומתם משרתת.

- תרומות באמצעות ארגוני צדקה ומלכ"רים – אטרקטיבי למימון טרור בשל מספר סיבות: אמון ציבורי כללי, מגוון רחב של מקורות מימון, עתירות מזומנים, דריסת רגל בינ"ל רחבה ובפרט בסמוך לאזורי מלחמה או כאלו המזוהים כאזורים חשופים לטרור, וכן היעדר רגולציה מחמירה על פעילותן.

- הכנסות מפעילות בלתי-חוקית – סחר בסמים, הונאות ומעילות בכספי תוכניות רווחה ציבורית, פשעי סייבר, סחר במוצרים פיראטיים ויצירת החזרי מס מזויפים הן טיפולוגיות מזוהות ברחבי העולם. כמו כן, ארגוני טרור גדולים אשר כובשים שטחים נרחבים עשויים להשתלט על נכסים ממשלתיים ומשאבי טבע שונים. במצב זה, נוצר שוק שחור המשמש למימון יום-יומי של פעילויות ארגון הטרור.

שלב שני - השמה וריבוד

- השמה: מוסדות בנקאיים עם שירותי הפקדות, אגירה פיסית של מזומנים בנכסים פיזיים נגישים, רכישת סחורות הנמצאים בשוק הסחורות, רכישת פריטי אומנות, הפקדה בקופות עסקים עתירי מזומנים, המרה למטבעות ווירטואליים/קריפטוגרפים ועוד.

- ריבוד: השמשה של תרומות, העברות בין חשבונות משותפים, העברות ע"י בנקאות דיגיטלית ונותני שירות פיננסי, בלדרות כספים, שימוש בהוואלה (Hawala – פלטפורמה מחתרתית להעברה בינ"ל של כספים), המרת מטבעות קריפטוגרפים לכסף Crypto-to-Fiat)) ועוד

שלב שלישי - השמשה

טרור מאורגן:

- מימון אמצעי לחימה, מערכות מידע ותקשורת, עלויות גיוס/אימונים/ציוד/תכנון וביצוע, ועוד

- מימון שוחד של אנשי ציבור זרים במדינות מושחתות תמורת סיכול מנגנוני מניעה, אכיפה ואסדרה של איסור הלבנת הון ומניעת מימון טרור

- תרומה לאוכלוסיות מוחלשות כאמצעי השפעה ורכישת אמון

- פרסום/תעמולה – מדיה חברתית, Fake News, אינטרנט, Dark-web ועוד.

לוחמי טרור זר (FTF):

מימון טיסות ותחבורה בינ"ל, עלויות דרכון/ ויזה, ציוד היקפי וציוד חוץ, כלי נשק, אימונים קרביים ועוד. מפגע בודד ותאי טרור קטנים/ספורדיים: נשקים, רכבים, אוכל, מסתור (מחסה), מכשירי קשר, שינוע ונסיעות.

סיכוני מימון טרור - ממצאי סקר הרשות לאיסור הלבנת הון ומימון טרור

- מדינות וישויות ממנות טרור. הוגדר כסיכון מבוקר בשל תהליכי בקרה ברמת מדינה, רשימות מוכרזי טרור ורשימות סנקציות.

- תרומות, ארגוני צדקה ודעווה. סיכון מורכב לניהול בשל הפער הנובע מהלגיטימיות של מקור הכסף אל מול הסיכון הטמון בייעוד הכסף.

- גיוס כספים דרך פעילות עסקית. שימוש במבנים תאגידיים מורכבים ,המשלבים פעילות עסקית לגיטימית וכן לעיתים פעילות קש, להסתרת כספים ומימון טרור.

- פעילות פלילית. מקור כסף מפעילות פלילית קלאסית (לדוגמא סחר בסמים) / פעילות פלילית בזיקה (לדוגמא סחר בנשק.

- הברחת כספים במעברי גבול ופעילות מסחר. שימוש בערוצי מסחר לגיטימיים להברחת כספים "ודילוג" על תהליכי רישום חשבונאי.

- מנגנוני העברות כספים. שימוש מוגבר בערוצי העברות כספים מתקדמים ולגיטימיים – בנקאות קורספודנטית, שירותי מטבע, כרטיסים נטענים, כרטיסי אשראי זרים.

גורמי סיכון ואופן הטיפול בהם במסגרת תכנית ציות אפקטיבית

דוגמאות לגורמי סיכון בפעילות בחשבונות הבנק

- הפקדות מזומנים/שקולי-מזומן במעמד פתיחת חשבון בסכומים נמוכים ו/או שקולים לגובה השכר הממוצע

- הזדהות ע"י אשרות ויזה של ממשלות זרות

- פתיחת החשבון לפחות חודש ימים לאחר כניסה לארץ

- שינוי תכוף של כתובות

- ריבוי הפקדות/העברות בסכומים נמוכים מ/אל מדינות עם זיקה לאוכלוסיות בסיכון מוגבר לטרור – ערב הסעודית, גרמניה, איחוד האמירויות הערביות וכד'

- ניסיונות תכופים למשוך מעבר לתקרת כרטיסי חיוב או כרטיסים נטענים

- תנועות סיבוביות

- פעילות עקבית מתחת לסף הדיווח

- כרטיסים: מספר כרטיסי חיוב או כרטיסים נטענים על אותו החשבון

- עמותות: תרומות ממדינות בסיכון, תנועות סיבוביות וריבוי פעילות מזומנים או יחס גבוה בין תרומות להיקף פעילות

- מימון המונים: לקוחות העוסקים בגיוס כספים דרך המדיה החברתית

- סחר חוץ: חשבונות עם פעילות סחר של משאבי טבע, בפרט מול אזורים עם שליטה חלקית/מלאה ע"י ארגוני טרור

מדיניות, נהלים ופעילויות בקרה

- הערכת סיכון ברמת הארגון ולאורך יח' עסקיות שונות

- עיגון מדיניות ותיאבון סיכון למאפייני הסיכון השונים בעת פתיחת חשבון

- יישום בקרות תקופתיות המאפשרות מדידה של רמת החשיפה מעת לעת

- עיגון כללי זיהוי/אימות זהות רלוונטיים למניעת מימון טרור בנהלים קיימים

- העשרת מודל הערכת סיכון לקוחות במאפייני סיכון מנהליים בחשבון הרלוונטיים למניעת מימון טרור

- בחינת טכנולוגיות ישימות לשלב פתיחת חשבון או עדכון חשבון, המאפשרות לאתר מידע רלוונטי בשפות שונות, מקורות מידע שונים וכד'

- עיגון חוקי ניטור ו/או עדכון חוקי ניטור קיימים לעניין פעילות בלתי-רגילה, כך שיתייחסו פרטנית לדפוסי מימון טרור בנוסף להלבנת הון

- קונסולידציה של נתונים מבסיסי נתונים שונים (דיווחים בלתי רגילים, דיווחים רגילים, שינויים מנהליים בחשבון, רמות סיכון ושינויים בפרטי KYC, בירורים מרשויות, תוצאות סריקה מול מאגרי מידע מסחריים ואינטרנט, ועוד) לשם יצירת מאגר נתונים הוליסטי

- אופטימיזציה של חוקי ניטור ע"י כיוונון סטטיסטי וסגמנטציה סטטיסטית של חשבונות לפי דפוסי מימון טרור

- יצירת מנגנוני היזון חוזר בין אירועים שונים (מעילות, סנקציות, הלבנת הון, מימון טרור) לבין פרופיל ה-KYC

- בחינת טכנולוגיות ישימות המאפשרות להעשיר מידע על פעילות בלתי רגילה בחשבון אל מול מקורות אינטרנטיים

לסיכום

בדומה להלבנת הון, יש לנהל סיכוני מימון טרור באמצעות תכנית ציות אפקטיבית הכוללת את תהליכי זיהוי ואימות הזהות, KYC, מדיניות ציות, תשתית בקרות/ניטור ודיווח, וכן ביקורת פנימית ותהליכי הערכה תקופתיים אחרים. לכן, היכולת להבין, לאבחן ולהבחין בין חשיפות הנובעות ממימון טרור והלבנת הון היא קריטית לגופים פיננסיים הכפופים לחובות דיווח.

כיצד אנו יכולים לעזור?

- עיצוב, יישום והטמעה של בקרות לאיתור דגלים אדומים

- ניתוח והערכת סיכונים בתחומי הלבנת הון, מימון טרור הפרת סנקציות ועוד

- חיזוק ההון האנושי בתחומי ליבה כגון – זיהוי והבנת מוקדי סיכון, יישום נהלים, טיפול בפעילויות חשודות וזיהוי מוקדם של דגלים אדומים

- ליווי ביישום והטמעה של חוקים במערכות ניטור ובקרה

- גיבוש מדיניות, נהלים ותכנית הטמעה בתחום מניעת הלבנת הון ומימון טרור

- גיבוש תכנית ציות ואכיפה למניעת סנקציות (טרור/כלכלי)

- הגדרת "דגלים" אדומים המעידים על התנהגות חשודה של לקוח או פעולה חשודה, וכיצד לטפל בהם באופן נכון – סחר חוץ, בנקאות פרטית, לקוחות בסיכון (תושבי חוץ, נש"פים ועוד), בנקאות קורספונדנטית, אנשי ציבור, עוברי אורח, בקשות אשראי גב-אל-גב ועוד.

מקורות מידע

- Terrorist Financing Risk Assessment Guidance, July 2019

- Financing of Recruitment for Terrorist Purposes, January 2018

- Terrorist Financing in Central and West Africa, October 2016

- Emerging Terrorist Financing Risks, October 2015

- FATF Recommendations 2012 , February 2012 (last updated October 2018)

- Methodology 2013 , February 2013 (last updated February 2019)

- Guidance on Criminalizing Terrorist Financing, October 2015

- Mutual Evaluation Reports, in particular Recommendations 5-9, Immediate Outcomes 9-10

- High-risk and other monitored jurisdictions

- Consolidated standards on information sharing, November 2017

- Private Sector Information Sharing, November 2017

- FATF President's Paper: Anti-money laundering and counter terrorist financing for judges and prosecutors, June 2019

- Wolfsberg Statement on the Suppression of the Financing of Terrorism (January 2002)

- UN Security Council Resolutions on Terrorism